Tu estilo de vida va asociado a una mentalidad de abundancia

En el anterior artículo estuvimos hablando cómo definir y cumplir objetivos sin tener una visión clara de dónde quieres llegar, era una pérdida de energía. Como solemos decir en emowe antes de empezar a aprender técnicas concretas, es importante construir unas bases de desarrollo personal sólidas que soporten lo que vendrá después. Seguramente no estás satisfecho con tu estilo de vida y posiblemente un problema que te lo impide es tu mentalidad de escasez. Esta mentalidad de escasez te lastra en una sociedad como la que estamos y te impide ver otras opciones. Esta mentalidad de escasez se manifiesta en una mala relación con el dinero. ¿Qué tiene que ver el dinero con mi estilo de vida? Vivimos en una sociedad capitalista. El dinero es la moneda de cambio por nuestros servicios y no podemos mantenernos al margen. Esta mentalidad de escasez te impide tener libertad financiera. Y la falta de esta libertad te impide cumplir con tu estilo de vida.

Libertad financiera no es ser rico, ni millonario, sino, como su nombre indica, ser libre del dinero. O mejor dicho, depender lo menos posible del dinero para conseguir el estilo de vida que deseamos, o que el dinero no sea un problema.

¿Piensa en tu estilo de vida? ¿Qué papel juega el dinero? Aunque te conformes con vivir en una casa rústica en un pueblecito alejado de cualquier lujo, necesitas dinero para vivir, aunque sea de forma modesta. Y, siendo el dinero tan importante, ¿por qué no nos enseñan a gestionarlo mejor? No tienes libertad financiera porque nadie nos ha enseñado a tener una mentalidad correcta acerca del dinero. En los últimos años, como te comentamos en el anterior artículo que hemos citado antes, hemos estado modificando nuestras creencias y mentalidad. Hemos llegado a la conclusión de que nuestro estilo de vida está asociado en cierta forma a nuestra libertad financiera y decidimos pasar a la acción. Hoy queremos compartir contigo algunas reflexiones sobre cómo hemos ido modificando nuestra mentalidad de escasez por una más abundante que también estamos inculcando a nuestros hijos. Aunque todavía nos queda muchísimo por trabajar.

¿Estás poniendo de tu parte para ser libre financieramente o transmitir una mentalidad correcta a tus hijos?

Tener finanzas sanas o libertad financiera te va a ampliar tu perspectiva, te abre nuevos horizontes y posibilidades que antes no contemplabas. La libertad financiera consiste en crear distintos tipos de ingresos que sean recurrentes y no requieran de un intercambio directo del tiempo por dinero. Este tipo de ingresos es lo que denominan activos. Existen muchos tipos de activos que no requieren de un intercambio de dinero por tiempo:

- Casas o pisos en alquiler

- Inversiones en empresas, fondos, etc.

- Crear empresas

- Libros

- Hay muchísimos tipos de activos…

Si hay un libro que explica esto de manera muy clara es “Padre Rico, Padre Pobre” de Robert Kiyosaki.

Puedes ver aquí más información de **“**Padre Rico, Padre Pobre” (Amazon España)

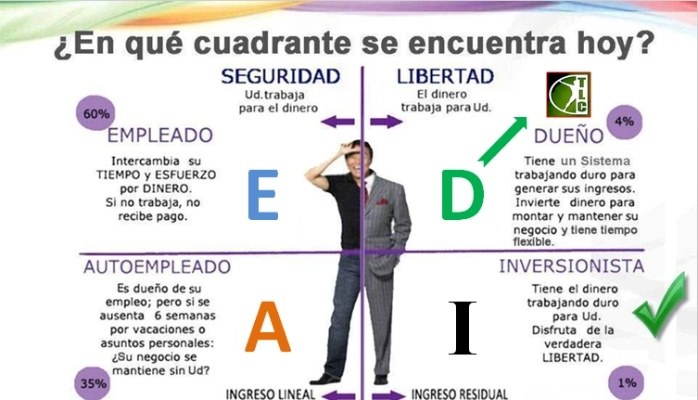

En este libro aparece el famoso cuadrante del flujo de dinero que vas a ver a continuación.

Otros libros muy interesantes para ayudarte a obtener tu libertad financiera son:

“El código del dinero”

Puedes ver aquí más información de **“**El código del dinero” (Amazon España)

“Los secretos de una mente millonaria”

Puedes ver aquí más información de **“**Los secretos de una mente millonaria” (Amazon España)

Si algo quiero transmitir a mis hijos es que existen otro tipo de opciones a ser únicamente empleado que es la más conocida.

No nos confundamos, no estamos diciendo que ser empleado sea la peor, es igual de buena que el resto, sino de conocer y ser conscientes a la hora de elaborar nuestro estilo de vida, que existen otras. Cada una tiene sus ventajas e inconvenientes que cada persona debe valorar.

Si ser empleado encaja en tu estilo de vida, perfecto. A esto nos referimos. Mucha gente prefiere seguridad, en vez de libertad, pues ser empleado puede ser su opción. Cada persona es un Universo. Pero, para estar en los dos cuadrantes de la derecha, necesitaremos mejorar nuestra inteligencia financiera, por así decirlo.

Incluso se pueden combinar opciones de distintos cuadrantes al mismo tiempo: ser empleado e inversor, ser empleado y autoempleado (pluriactividad se llama en España), ser empresario e inversor, etc.

Esta figura es el cuadrante del flujo de dinero de Robert Kiyosaki:

Si nos fijamos en la figura podemos distinguir cuatro tipos. Normalmente el camino que suelen seguir las personas es en este orden, de menos a más inteligencia financiera:

Si nos fijamos en la figura podemos distinguir cuatro tipos. Normalmente el camino que suelen seguir las personas es en este orden, de menos a más inteligencia financiera:

- Empleado (65% población)

- Trabaja para una empresa e intercambia su tiempo por dinero.

- Tiene un techo muy bajo en sus ingresos, está limitado su potencial

- Aunque los ingresos tienen techo, son estables cada mes

- Su empleo no depende de él.

- Autorrealización es más complicada

- Depende de un superior o jefe

- Autoempleado, autónomo, freelance (30% población)

- Dueño de su propio empleo

- Vende sus conocimientos a cambio de dinero

- No tiene un techo de ingresos tan bajo como el empleado pero como intercambia su tiempo por dinero, su techo llega cuando no dispone de más tiempo.

- No tiene estabilidad, su empleo depende de él para lo bueno y lo malo. Si cae enfermo, no hay ingresos. Debe acostumbrarse a vivir en la incertidumbre.

- Empresario, tiene una empresa (da igual el número empleados) (4% población)

- Dueño de su propio empleo

- No intercambia dinero por tiempo, vende activos

- Tiene un sistema automático con empleados que no dependen de su presencia. Crea procesos para que trabajen por él.

- No tiene ningún tipo de techo en sus ingresos, ni en su potencial.

- No tiene estabilidad, ni seguridad. Debe acostumbrarse a vivir en la incertidumbre.

- Recibe todas las ganancias o pérdidas del trabajo de otros.

- Inversores (1% población)

- Invierten en sistemas de otros (empresas).

- No intercambia dinero por tiempo, recibe los ingresos de las empresas en las que invierte o pierde.

- No tiene ningún tipo de techo económico.

- No tiene estabilidad, ni seguridad pero puede diversificar riesgo, repartiendo su cartera de inversiones

- Recibe todas las ganancias o pérdidas del trabajo de otros

Como podemos ver en la parte de la izquierda del cuadrante (empleado, autoempleado) se intercambia dinero por tiempo, lo cual origina un techo en los ingresos pero asegura, a cambio, una mayor estabilidad. Menos libertad, al depender del tiempo. En la parte de la derecha (empresario, inversor), no se intercambia dinero por tiempo, porque se venden activos generados por sistemas, pero con menor estabilidad. Mayor libertad, al no depender del tiempo. Este cuadrante es muy interesante para mentalizarnos que hay vida más allá del trabajo en una empresa. Que podemos invertir en bolsa, fondos o vender nuestros propios productos que creemos nosotros (artesanía, libros, pintura, música, aparatos, etc.). Si alguno de estos productos son activos mejor. Por ejemplo, una pulsera o una pintura no se consideran activos porque no se pueden vender más de una vez, por tanto, es un intercambio del tiempo empleado en hacer la pulsera, o pintar el cuadro por el valor que ingresas por venderlo. Sin embargo, un libro, si que se considera un activo, porque lo puedes vender tantas veces como quieras y tu tiempo dedicado sólo fue una vez. De ese tiempo invertido en crear un libro, puedes obtener distintos ingresos en función de sus ventas. Llevamos tantas generaciones intercambiando nuestro tiempo por dinero que ya lo hemos aceptado como algo normal. De hecho, el 90% de la gente que conozco, está en esta situación de empleado o autoempleado, autónomo. La mayoría de mis conocidos son trabajadores por cuenta ajena o trabajadores autónomos en situación similar, cambiando su tiempo por dinero. Lo hemos aceptado como una única opción y no contemplamos otras. El resto de opciones las contemplamos como si no fuese con nosotros, o algo muy lejano. No las contemplamos como opciones que podamos optar cuando valoramos nuestro estilo de vida. De hecho, en España si preguntas en clase qué quieres ser de mayor, la mayoría de los niños te contestan profesiones. Es necesario cambiar nuestra forma de pensar acerca del dinero y también la de nuestros hijos. Estamos ante un cambio de paradigma laboral. Lo que nos ha servido desde la Revolución Industrial no va a servir en los próximos años. Nosotros y nuestros hijos debemos aprender habilidades que se puedan vender y transformar en activos.

¿Por qué importa tanto la mentalidad?

Las creencias o mentalidades las hemos heredado de nuestro entorno, padres, familia, amigos, medios comunicación, experiencias vividas, etc. Nuestras creencias actuales son las que transmitiremos a nuestros hijos, a nuestros amigos, a nuestros trabajos por cuenta ajena, a nuestra propia empresa si somos empresarios, etc…

Nuestras creencias y mentalidades son las que nos limitan (Anthony Robbins)

Por tanto, modificando nuestra mentalidad, podemos ampliar nuestros límites y la de la gente que nos rodea. Recuerda siempre que vales por lo que eres, no por lo que tienes. ¿Te has dado cuenta la cantidad de gente con éxito que, a pesar de sufrir una gran adversidad, que ha hecho desaparecer todo lo que tenían, vuelven a brillar y a tener incluso más de lo que tenían al principio? Este ejemplo lo puedes ver en empresarios que se arruinan o son apartados de sus empresas o deportistas que sufren graves lesiones y vuelven a triunfar. Eso se debe a su mentalidad, gracias a ella son capaces de volver a crear lo mismo que antes tenían.

Objetivo y mentalidad

Si el objetivo es el destino de un viaje, la meta por así decirlo. La mentalidad o creencia es el camino que seguimos para conseguirlo. La serie de pensamientos que nos acompañarán durante el viaje y nos ayudarán a conseguir ese objetivo. Ten por seguro que durante ese viaje para conseguir ese objetivo que estás pensando, te asaltarán dudas, problemas, dificultades que te tambalearán, te harán dudar, pero si tenemos una mentalidad o creencia bien construida y preparada aplacarán estas dudas o pensamientos negativos. Por eso, es tan importante definir una visión clara de lo que queremos y construir una mentalidad correcta.

¿Qué tipos de mentalidad financiera existen?

Si estamos hablando de mentalidad con relación al dinero hay tres tipos. Con las siguientes descripciones de los tipos de mentalidad enseguida vas a verte reflejado a ti y a mucha gente que conoces:

- Mentalidad de escasez

- Creen que todo está limitado, que no hay para todos

- Buscan el placer de forma inmediata, dinero que tienen, dinero que se gastan

- No asumen responsabilidades propias, siempre le echan la culpa a los demás, al Estado, a su familia, a que son pobres, etc.

- Se quejan y critican lo que les ha tocado.

- Mentalidad de lucha

- Creen que hay que trabajar muy duro para conseguir mucho dinero. Más tiempo, más dinero.

- Aquí suele estar la clase media con la trayectoria típica: estudiar DURO -> título universitario -> trabajar DURO -> dinero

- Trabajan mucho, pero sin una mentalidad financiera construida.

- Asumen ciertas responsabilidades como propias

- Mentalidad de abundancia o riqueza

- Son conscientes que trabajar duro no implica más dinero

- Creen en los océanos azules, creen en la abundancia de las cosas si se establece una estrategia adecuada.

- Asumen riesgos e inestabilidad porque creen en la libertad

- Asumen toda su responsabilidad de su destino

- Se centran en generar activos que les reporte beneficios de forma desatendida o automática

- Se centran en habilidades que les ayude a conseguir el punto anterior. Son especialistas en crear sistemas que otros llaman empresas.

- Tienen desarrollado su mentalidad financiera

Este tipo de mentalidad no tiene nada que ver con el dinero que tengas. Hay millonarios con mentalidad de escasez y pobres con mentalidad de abundancia. Un millonario con mentalidad de escasez probablemente tendrá más dificultades en mantener y hacer crecer su riqueza. Pero un pobre con mentalidad de abundancia, en algún momento, estará en el sitio y momento adecuados para que sus ingresos crezcan. Una persona mentalidad de abundancia será más propensa a acumular riqueza porque está poniendo recursos para que eso ocurra. Las mentalidades de escasez y lucha generan frustración e impotencia, son más limitantes que la mentalidad de abundancia. Este tipo de mentalidad no se obtiene de la noche a la mañana, hay que trabajarla ejercicios, hábitos, formaciones y lecturas de libros como el que os hemos indicado antes: Padre rico , padre pobre de Robert Kiyosaki.

Los hijos modelan a los padres

Nosotros somos la referencia de nuestros hijos, al igual que nuestros padres fueron la nuestra. Aunque ahora reneguemos, hemos adoptado muchas creencias, unas buenas y otras limitadoras de nuestros padres. Cualquier creencia o mentalidad que nosotros modifiquemos, en cierta forma, es un legado que les dejamos a nuestros hijos, familia o gente que nos rodea. Porque las creencias y mentalidades son contagiosas, por eso es tan importante el entorno y rodearte adecuadamente. Una inversión en modificar nuestra mentalidad, al mismo tiempo, es una inversión que estamos haciendo en nuestros hijos y las personas que nos rodean. Esta año, si nos seguís, decidimos enseñar a nuestros hijos a conocer un poco más lo que son los activos para transmitirles una mentalidad de abundancia y a ver otras formas de ingresar dinero. Les animamos a generar un activo. Escribieron un cuento. Por cierto, en el momento de escribir este artículo es bestseller en Amazon España en la categoría cuentos. Podéis echarle un ojo aquí: Mamá, hay un monstruo en mi cabeza Mediante esta sencilla forma, enseñamos a nuestros hijos a crear activos, como este cuento, que generan ingresos de manera recurrente. Lo de menos es el importe que genera, sino ayudarles a ampliar su visión, conocer otra posibilidad distinta de generar dinero más allá de intercambiarlo por tiempo. Es un activo que ya está creado y les generará ingresos de por vida. Aunque sean ingresos pequeños, la cuestión es ir sumando tu propia pila de activos. Poco a poco ir sumando o creando ese imperio personal que te genera ingresos recurrentes. Con este tipo de ejemplos, conseguimos que ellos vean que hay otros medios de ingresar dinero, muy distintos de los que nos han enseñado a nosotros. Además también les enseñamos a crear sus propios productos y venderlos, cambiarlos a sus amigos o familiares. Por ejemplo, pulseras, cromos, monedas antiguas. Las cantidades que reciben son simbólicas para nosotros y a ellos les ayuda a entender mejor el concepto de activos. En mi caso, fueron sellos y creo que me ayudaron a tener una mentalidad mejor preparada para el dinero que otros. En otros países, es habitual que los niños vendan limonada, bebidas en puestos callejeros o en el colegio para que tengan su primer contacto como empresarios a pequeña escala. Seguramente algunos padres pensarán que los estamos educando en una filosofía capitalista, pero es la que sociedad que tenemos. Quejarse o lamentarse de la sociedad no va a servir de nada, proviene de una mentalidad de escasez, debemos adaptarnos. Una sociedad capitalista se basa en una organización racional del trabajo, dinero y recursos. Gestionada de forma correcta, basada en los principios anteriores, es una de las más razonables que entiendo, si queremos mantener la actual población dentro de un orden. La mayoría de los países desarrollados se basan en una sociedad capitalista. Yo no la juzgo, me adapto que es bien distinto. El capitalismo, así como el dinero, está mal visto precisamente por nuestras creencias limitantes. Nosotros debemos educar a nuestros hijos para que sean más abiertos, más reflexivos con su entorno y menos críticos.

¿Cuál es tu termostato financiero?

Primero, un termostato es un aparato que regula la temperatura para que esté siempre en una franja determinada. Si el termostato está programado a 23 grados en una estancia y sube la temperatura por encima de 23, el termostato parará la calefacción para que se mantenga en esta temperatura siempre. Si la temperatura baja, activará la calefacción para que vuelva a 23 grados. Pues lo mismo ocurre con nuestro termostato financiero. Todos tenemos uno interno. Este regula nuestros ingresos habituales. ¿No te ha ocurrido que si un mes ganas más de lo normal, de repente desaparece en gastos atípicos? ¿O que si ganas demasiado te da miedo o vértigo y vuelves a tu zona de confort o seguridad? Nos han programado el subconsciente para funcionar dentro de unos niveles de ingresos recurrentes muy conservadores. Y cuando existen ingresos atípicos, nos programamos gastos para volver a equilibrar ingresos y gastos. ¿Sabías que un 80% de la gente pierde todo lo que gana en la Lotería, incluso más, en menos de 10 años? Son personas que no tenían una mentalidad adecuada, no estaban entrenados para gestionar esa cantidad de dinero, no sabían invertir, ni gestionar su patrimonio. Seguramente tampoco tendrían una visión clara de qué vida buscaban, con qué vida se conformaban, o para qué necesitaban ese dinero.

¿Cómo mejorar tu libertad financiera?

Si recuerdas en el anterior artículo donde hablábamos de cómo definir tu visión y misión, antes de establecer objetivos, os dimos varios consejos. Pues muchos de ellos son aplicables para cambiar a una mentalidad de abundancia y ayudarte a conseguir tu libertad financiera que permita conseguir el estilo de vida que buscas. Vamos a recordar esos consejos aplicándolos a conseguir una mentalidad de abundancia:

Rodéate de gente con una mentalidad abundante

Vamos a realizar un ejercicio muy simple. De forma aproximada, calcula la media de los ingresos que tiene la gente con la que te rodeas: tus amigos, tus compañeros de trabajo. ¿Verdad que sale una media similar a la tuya? Rodéate de gente con mentalidad de abundancia, que creen en los océanos azules, que en vez de quejarse, construyen, que invierten, que valoran otras opciones para diversificar sus ingresos, que se forman porque esto requiere aprendizaje, que tienen otras inquietudes o estándares más altos.

Responsabilízate de tus acciones

Tú eres el único responsable de tu estado financiero. No es el Estado, ni tu familia, ni tu entorno, ni tus jefes. Está en tu mano cambiarlo, pero seguramente tendrás que hacer cosas distintas de las que venías haciendo. Un ejercicio muy sencillo, es imaginarse que eres un avatar y que tú tomas el control de tu personaje desde una posición externa, como si fueras a jugar. Como en todos videojuegos, debes cumplir con una misión: conseguir un estilo de vida determinado. ¿Qué harías si tuvieras que mover ese avatar? Además ese avatar tiene muchas vidas, salvo que lo mates, tiene derecho a equivocarse y volver a empezar. ¿Harías algo distinto con él de lo que tú estás haciendo ahora? El objetivo del juego es que al verte desde fuera, dejes a un lado tus miedos y te responsabilices de tus acciones.

Haz cosas distintas, seguramente fuera de tu zona de confort

Tu estado financiero actual, sea bueno o malo, se debe a las acciones que has tomado hasta ahora. Si quieres que tus finanzas cambien, debes realizar otro tipo de acciones distintas. Si sigues realizando las mismas, manteniéndote dentro de tu zona de confort, vas a obtener los mismos resultados. Si estás conforme, perfecto. Si no lo estás, algo deberás cambiar.

Piensa en grande

¿Qué tendrías que hacer para ingresar diez veces más o conseguir algo diez veces superior si no es dinero? ¿Qué te detiene para que no proyectes esa idea que te permitiría conseguir eso diez veces mayor? Pensando en multiplicar por diez, te transportas al futuro, te obligas a pensar de otra forma distinta que si piensas en multiplicar por dos.

Gratitud

Las personas con mentalidad de abundancia dan gracias continuamente por lo que tienen, por lo que han conseguido justo hasta ese momento.

Servir

La esencia de ganar dinero siempre debería ser ayudar a los demás, servir a otros. Si te das cuenta, los grandes empresarios están ayudando a otros a cambio de dinero. Incluso si nos situamos en el peor caso, en el fondo, si obtiene ingresos por lo que vende, es porque estará ayudando a otro. Ahora no estamos valorando si es ético o no, sólo del concepto de servir.

Acelerador

El dinero te ayuda a acelerar tus resultados, podrías avanzar sin dinero, sí, pero más despacio. Tienes que ver el dinero como una herramienta para conseguir resultados más rápido.

Devuelve parte de lo que recibes

El dinero es energía que está en movimiento, por tanto, tú también debes contribuir aportando parte de lo que recibes para siga fluyendo. En nuestro caso, este año hemos empezado a realizar alguna donación económica. También hemos estado inculcando a nuestros hijos que donen los juguetes que ya no usan, a ayudar al que tiene menos medios que nosotros. Las donaciones no tienen por que ser económicas, pueden ser simplemente transmitir tus conocimientos a otras personas, dedicar tu tiempo a ayudar a alguien, etc.

Anota tus ingresos y gastos periodicamente

Las personas con mentalidad de escasez no tienen control sobre sus gastos, ni ingresos, no pierden un minuto de su tiempo en realizar este trabajo. Sin embargo cualquier empresa relevante, dedica múltiples horas a establecer presupuestos y control exhaustivo de ingresos y gastos. ¿Lo hacen las empresas que dedican horas a optimizar el tiempo de sus empleados y no lo haces tú? ¿Sabes cuántos gastas al mes en cada partida? ¿Cuánto ingresas? Nos autoengañamos con este tema y andamos a oscuras. Lleva un control exhaustivo de tus gastos por partidas. Sinceramente, ¿crees que saber estos números no te va a ayudar? Acostúmbrate a anotar tus gastos e ingresos para detectar dónde se te va o viene el dinero y saber qué debes eliminar o reforzar.

Observa tus pensamientos, analízalos y aparta los que no sean de abundancia

Durante un tiempo nos seguirán surgiendo pensamientos o creencias de escasez o pobreza, identifícalos y omítelos.

Resumen

La mentalidad de abundancia no se crea de la noche a la mañana. Nosotros hemos realizado formaciones, leído libros y cada día estamos realizando ejercicios con nuestras finanzas, así como analizando y cribando nuestros pensamientos de escasez. Este año hemos empezado a eliminar gastos y con lo que íbamos acumulando lo hemos invertido en distintos fondos muy diversificados que nos revierten unos ingresos recurrente. Hemos optado por pasar a la acción, en vez de quejarnos del Estado, o de nuestras condiciones personales. Empieza hoy mismo a controlar tus pensamientos de abundancia y cuidar tus ahorros de cara a una jubilación digna sin tener que depender mucho de otros…